Miten ABCD-analyysi auttaa rahan tekemisessä?

ABC-analyysi, tai ehkä tutummin ABCD-analyysi, on aivan jäätävän hyvä ja tuottoisa työkalu yritykselle, joka myy tuotteita ja jolla on varasto. Olemme tilitoimisto Fionialla erikoistuneet auttamaan sellaisia yrityksiä, joille varasto on bisneskriittinen osa-alue. Aihe on tärkeä.

ABCD-analyysi paljastaa jopa 80 prosenttia tuotteita myyvän yrityksen ongelmista. Palveluyrityksen kohdalla käytetään eri raportteja. Pidän itse ABCD-raporttia varastonhallinnan osalta maailman parhaana myyntiraporttina. ABCD-raportti ja analyysi ovat erittäin toimiva ratkaisu tulokselliseen varastonhallintaan ja kassakriisistä nousemiseen.

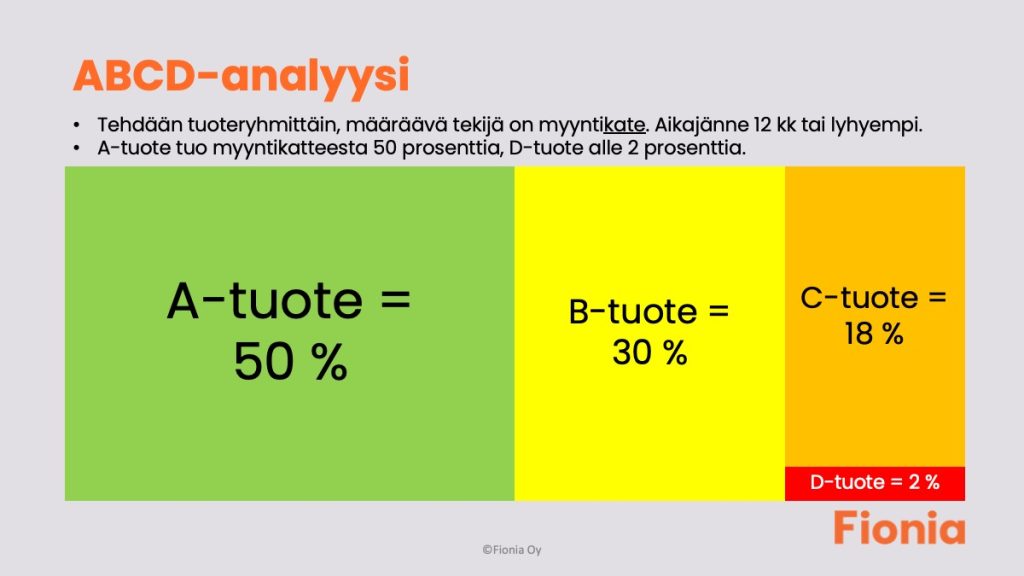

ABCD-analyysi tehdään ABCD-raporttien pohjalta. Raportti otetaan seuraavilla kriteereillä.

- aikajänne 12 kk

- tuoteryhmittäin, esim. paidat, housut ja kengät jne.

- määräävä kriteeri on myyntikate euroissa. Tämä on ylivoimaisesti tärkein kriteeri.

- (Jos samasta raportista näkee varastosaldot, ollaan jo tosi pitkällä.)

Voin kertoa, että saatu ABCD-raportti on sulaa kultaa. Sen pohjalta on merkittävästi helpompi tehdä kannattavampia päätöksiä.

Varasto täynnä tavaraa ja kassa ihan tyhjä – kuulostaako tutulta?

Kim Väisänen on tiivistänyt asian äärimmäisen hyvin: ”Yrityksellä on vain yksi oikea kriisi, ja se on kassakriisi. Kaikki muut kriisit ovat seurausta siitä.” Lähdetään siis korjaamaan sitä, käytetään apuna ABCD-raporttia ja ABC-analyysiä. Vastaavia tilanteita tulee vastaan liian usein. Totesinkin joskus LinkedInissä, että ”viisi vuotta jatkunut kassakriisi ei ole normaalia”. Kassakriisi on paskamainen tilanne. Happi on tiukalla ja ajattelu on salakavalasti kaventunut, eikä yrityksen pyörittäminen ole kivaa. Mutta apua on saatavilla.

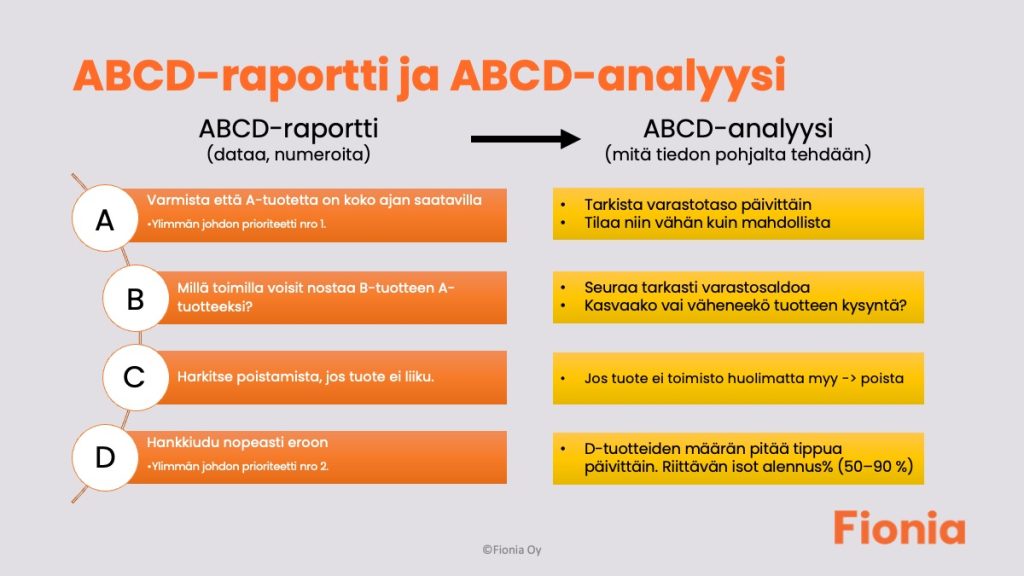

ABCD-raportti vs ABCD-analyysi

Mitä eroa on ABCD-raportilla ja ABCD-analyysillä? Hieman yksinkertaistettuna ABCD-raportti on dataa, numeroita. Raporttia voisi verrata moottoripyörän nopeusmittariin.

ABCD-analyysi on sitä mitä teet raportin tiedoilla. Mitä tilaat tänään lisää, mitä laitat tänään alennukseen. Toisin sanoen raporttia käytetään päätöksenteon taustalla, fiilistelyn ja näppituntuman sijaan. Joskus tästä kuulee puhuttavan ”tiedolla johtamiseksi”, tai ”dataohjattua liiketoimintaa”.

Kassakriisin korjaaminen alkaa sillä sekunnilla, kun yrityksen ostoista vastaava, lähes aina yrittäjä, alkaa tehdä ostoja ABCD-raportin pohjalta. Pelkkä raportin tulostaminen ei vielä riitä. Ja usko pois, olen ollut monta kertaa tilanteessa, jossa raporttia tuijotetaan, huokaistaan syvään, ja heitetään raportti roskiin, samalla kun palataan huokailemaan ja märehtimään kroonista kassakriisiä. Mikään ei muuttunut.

ABCD-raportti ja kassan kannalta kriittinen myyntikate

Jostain syystä Suomessa ollaan todella kiinnostuneita myynnistä, eli liikevaihdosta. Juuri nyt, kun kirjoitan tätä, media uutisoi RTV-ketjun konkurssista. Todella valitettava ja harmillinen tapaus (RTV ei ollut Fionian vastuulla). Yli 150 miljoonan euron liikevaihto on vakuuttava, mutta on käytännössä merkityksetön, koska yritys teki silti tappiota.

Yritykselle on merkittävästi hyödyllisempää tietää, paljonko tämä viikko tuotti katetta yhteensä. Viikko on mielestäni yritystoiminnassa aikamääreenä varsin toimiva. Koska tekemällä 52 viikkoa samalla tavalla, päätyy aika varmasti haluttuun vuositulokseen.

Tuloksellisesti painoaan pudottava ihminen mittaa painonsa aina samaan aikaan, esim. aamuisin. Paino on lopputulos, jota dieetillä ohjaillaan. Samalla tavalla kannattavuus on lopputulos, jota päätöksillä ohjataan. Tuotteita myyvän yrityksen kannalta 80 prosenttia tästä ohjailusta tulee ostotoiminnan kautta. Pitää osata ostaa myyntikatetta, ei myyntiä. Ja kate tehdään aina ostaessa, ei myydessä. Juuri siitä syystä ABCD-raportti otetaan myyntikatteen perusteella, ei myynnin perusteella. Lue vinkit Ostobudjetin laatimiseen täältä.

ABCD-analyysi kertoo, mikä tuo kassaan rahaa

Yksi lause, jota olen pitänyt mukanani kaikki nämä vuodet, on jo edesmenneen Kalle Anttilan legendaarinen lause 70-luvun lopulta:

”Sisäänostajalla ei saa olla hyvä maku, hänellä tulee olla asiakkaan maku.”

Mielestäni lause on sulaa kultaa ja pelkkää viisautta. Lause tiivistää 80 % yrityksen ongelmista: ostetaan itselle, eikä asiakkaalle. Loput 20 % johtuu yleensä markkinointiviestinnästä: asiakas ei tiedä yrityksen ja/tai tuotteen olemassaolosta. Tuntematonta kun on perhanan vaikeaa ostaa. ABCD-analyysi ohjaa ostamaan sitä mikä tuo katetta. Jos tilataan vain sitä mikä liikkuu ja myy, voidaan hyvinkin helposti ostaa varasto täyteen sellaista tavaraa, joka on huonokatteista, tai jopa tappiollista.

A-tuote ABCD-raportilla

A-tuotteet ovat tuotteita, jotka tuovat 50 % prosenttia myyntikatteesta. Eli niiden merkitys kannattavuuden kannalta on valtava. A-tuotteet liikkuvat hyllystä nopeasti asiakkaan matkaan ja pitävät pölyn pois varastosta. Päivän tärkein tehtävä on varmistaa, että A-tuotteita on hyllyssä. A-tuotteiden kanssa saa turata aikaa. Menestyvä johtaja ymmärtää numeroita, kuten lääkäri veriarvoja. Ikävä kyllä tilitoimistoyrittäjä joutuu kuuntelemaan paljon enemmän selittelyitä numeroista kuin lääkäri. Mutta ei ne numerot siitä muuksi muutu, vaikka kuinka ollaan niitä kilpaa tuijotettu. Tekemällä ne muutetaan, ei selittämällä.

Käytännön esimerkkinä A-tuotteista

Katso tuoteryhmän A-tuotteiden osalta, paljonko ko. tuote, tai tuotteet ovat tuoneet myyntikate-euroja. Tarkista että tuotetta on varastossa ja milloin seuraava erä on tulossa. A-tuote ei saa loppua kesken. A-tuotteiden tankkaussyklin tihentäminen tuntuu aluksi oudolta, mutta sille on erittäin hyvä ja persuteltu syy. A-tuotteita on tuoteryhmässä usein 1–3, ei sen enempää. Mutta ne pitää tietää, mutu ei riitä.